粵港澳大灣區是我國開放程度最高、經濟活力最強的區域之一,在國家發展大局中具有重要戰略地位。粵港澳大灣區是在“一個國家、兩種制度、三種貨幣、三個關稅區”背景下建設的,三地金融標準、行業慣例等方面存在許多差異。

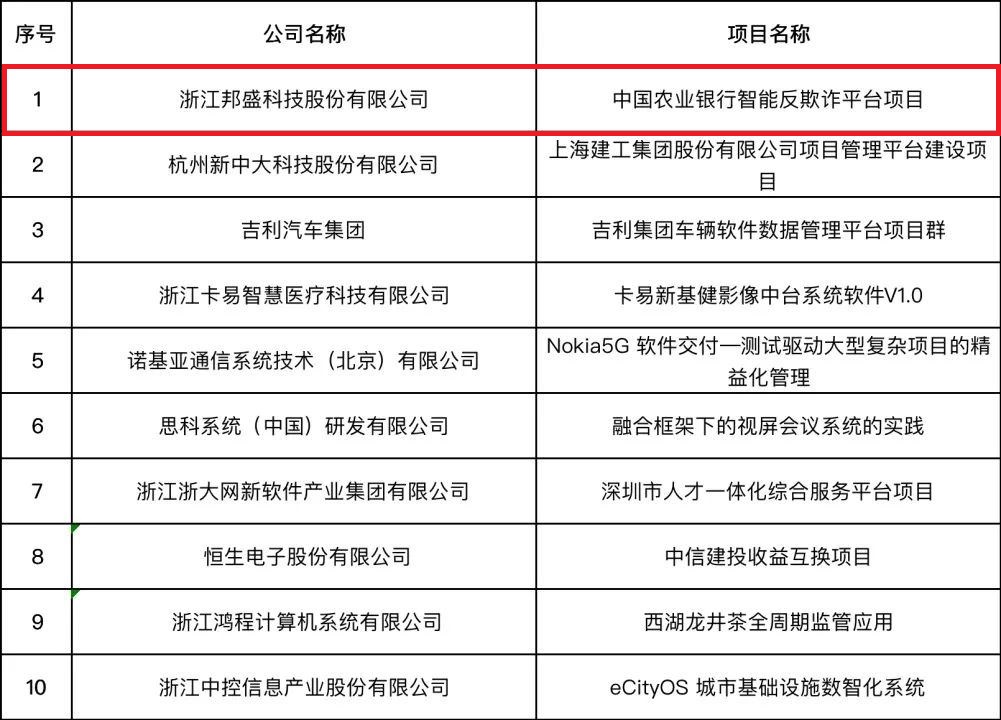

防范風險是金融的核心,港澳地區金融主體多元、改革試點多樣、跨境交易活躍、風險因素相對復雜,對金融風險防控工作提出了更嚴峻的挑戰。從監管體系上看,粵港澳大灣區具有“三套監管體系,多個監管主體”的差異化特征。具體而言,內地形成了以中國人民銀行為核心的“一元多頭”監管體系,銀行業監管通過銀行保險監督管理委員會進行監管,地方還通過地方金融監督管理局進行管理,而港澳則將所有銀行業監管權力統一歸金融管理局進行管理。同時港澳跨境業務法律風險高,管理難度大。邦盛科技在實時智能風控領域積累了豐富的反欺詐業務能力和系統建設實踐經驗,已經服務了永豐銀行、匯豐銀行、平安壹賬通銀行(香港)有限公司、富邦華一銀行、澳門華人銀行等金融機構。

為了滿足業務發展、監管要求及外部欺詐風險形勢,結合港澳金融機構特點,邦盛科技風控專家認為,銀行的反欺詐系統需要具備事中的風險監測、識別和處理能力,在不降低客戶體驗滿意度的前提下實現快速、動態和全面控制銀行交易業務風險。實時監控、及時核查、持續評估的反欺詐業務系統對銀行業務安全有著極大幫助。現分享一些關于港澳金融機構風控反欺詐的實踐。

反欺詐系統與業務適配

港澳當地銀行多以“港元”或“澳門元”作為系統結算的主要貨幣,行內的業務規則、轉賬限額也是以“港元”或“澳門元”作為金額單位,因此反欺詐系統的首要改造就是需要獲取到實時的兌換牌價,在兌換牌價獲取到之后轉賬、限額等規則才能與行里交易流水的金額進行適配。

個人身份信息的比對及保護

這是反欺詐監控的一個重點,在港澳地區聯系手機、身份證號的位數與內地都是不同的,因此系統需要針對港澳地區的手機位數、身份證號碼位數進行脫敏規則、查詢輸入等功能點的適配改造,同時在身份證件的類型上也需要支持更多的不同種類。

名單規則

黑名單規則支持多種維度的信息維護,當名單規則被觸發時,系統將在毫秒級將對應的策略反饋到渠道,渠道端接收到反饋后能夠實現及時的風險攔截,保障資金安全,對監管要求的名單既能滿足需求也能實現定時失效。

轉賬規則

轉賬業務涉及新登記的第三方收款人以及跨幣種交易的應當加強監控,由于港澳及外資銀行的業務存在一定的特殊性,行里的日常交易會有大量的跨幣種交易,而且新登記的第三方收款人會有潛在風險,反欺詐系統對于這類風險能配置對應的規則進行防控,并在該類風險發生時及時預警,保障行方能及時通過多種方式提醒賬戶歸屬人,增強異常交易的核實驗證。

異常資金流規則

針對收款賬戶短時間內的關聯交易劇增,反欺詐系統能夠從多維度進行核查,在多種條件的核實下能更好地提升異常交易的風險判斷。

第三者登記

這是澳門銀行業務的一個功能點,完成第三者登記的賬戶能夠實現更大額度的動賬交易,因此反欺詐系統需要防控不法分子對第三者登記的盜用,并在風險產生時核查單中能夠體現該筆交易的風險是否涉及第三者登記。

Swift Code

Swift Code是國際統一的代碼,在港澳地區的銀行業務中充當身份核對的重要角色,在信息查詢中需要 Swift Code配合其他信息字段才能達到精準匹配。每當欺詐風險產生時,風險核查單中都需要附帶交易銀行的Swift Code,有了對應的Swift Code在后續的案件調查時才能準確地查詢到風險交易所關聯的對手信息。

匯率差額

在銀行的轉賬業務中跨幣種轉賬會存在匯率差,因精確位數問題,在小額轉賬交易過程中,存在最終收入金額比轉出金額要稍微高點的情況,針對部分幣種之間的轉賬并不需要手續費,黑產即可通過高頻小額操作實現匯率差額的套取。反欺詐系統在業務適配上需要記錄轉出方與收入方的貨幣,同時還需要獲取到轉賬時的兌換牌價,最后根據交易頻率來實現風險的防控。

風險總是無處不在,黑產作業不會區分地區,與不同的銀行合作才能發現更多的黑產作業手段,對不同的銀行業務進行適配才能使得反欺詐系統不斷進步,港澳及外資銀行是對接海外金融交易的一個重要窗口,在窗口之上我們需要有足夠的防御能力,這樣才能使資金的交易更順暢。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。